起首:国金证券计划金先生 偷拍

作家:张弛、吴慧敏

摘抄

■ 投资逻辑

前期说明纲目与商场聚焦

前期不雅点回归:2025年黄金股:底部布局,一飞冲天。“分子&分母”端共振走弱,保管商场“波动率”趋于上升的不雅点,中小盘成长立场将“切换”至大盘价值辞谢;洽商A股“商场底”已现+AI产业逻辑催化,预计部分科技成长依然具备结构性契机。要点柔柔黄金股,静待好意思国“硬着陆”,或将有望迎来“戴维斯双击”。

淫色小说当下商场聚焦:1、若何看待开年经济数据贯通?2、若何解读好意思联储最新的3月FOMC?3、商场“波动率”上升,哪些钞票可以交接?4、翻新药板块的驱动逻辑有哪些?5、港股和A股的翻新药板块之间若何作念聘任?

国内基本面设立边缘转弱,好意思国“滞胀”风险升温,商场“波动率”上升

国内基本面设立边缘转弱,开年经济数据看似“偏强”的背后,“供强需弱”的形态仍在延续,依赖“计谋补贴”拉动的损失复苏捏续性濒临查验,出口畴昔需要濒临“关税压力”和“宇宙经济景气下行”的挑战,私东说念主部门内天真能的设立仍然是要津,这亦然咱们期待二季度源流,财政计谋能够在“钞票端”发力的紧迫原因。国外3月FOMC上更新的SEP标明,好意思国“滞胀”风险进一步升温,当下好意思联储或出于对“胀”的担忧不得不暂停降息周期,这反而可能加速好意思国经济零落风险从“担忧”向“试验”的诊治。对应至A股商场订价来看,分子端存在边缘走弱迹象,同期企业“盈利底”(最快可能在2025Q3出现)尚未到来,分子端关于股价的孝敬力度偏弱,以致短期在基本面边缘“转弱”阶段风险偏好亦可能再次回落,重迭流动性的边缘走弱均将对估值推广酿成制约。故,咱们不竭保管前期不雅点,商场“波动率”或延续回升。

商场“波动率”上升,要点柔柔:翻新药

翻新药:短看毛利率设立,长看营收改善,驱动逻辑有三:(1)AI赋能之下,研发周期谴责、成本下降、效能擢升等,均将从中期维度提振翻新药企的IRR水平,板块或将有望迎来新的成长逻辑;(2)宇宙医药产业投融资行径回暖,成心翻新药企融资现款流改善,在行业投融资周期的权贵上行阶段,翻新药板块在本钱商场上的贯通经常齐较为出色,比如参考上一轮2019年-2021年时期,与此同期,2025年好意思债利率核心大略率下移,或进一步利好翻新药企融资行径回暖趋势延续,提振板块估值;(3)静待财政发力,翻新药企业存在毛利率设立空间,一方面,“丙类目次”为代表的行业计谋发布在即或是板块估值和心思设立的紧迫催化,另一方面,“社保注资”或是财政发力的选项之一,从而能够收缩医保支付压力,带动基本医疗保障开销增速捏续回暖,翻新药板块的营收增速将有望迎来进取拐点,毛利率亦有望设立。港股翻新药的“估值推广弹性、空间”或强于A股。一则,更高的“研发用度率”和“国外收入占比”标明,港股翻新药行业的“含新量”更高,同期板块合座净利润增速自2023H1以来捏续进取于A股,聚首盈利远景预测来看,这一比拟上风将有望延续。二则,港股翻新药行业对好意思债利率愈加明锐,更受益于国外流动性宽松后对估值层面的提振。三则,港股翻新药行业在估值层面也更具“性价比”上风,聚首更好的基本面相对上风,也意味着潜在的估值弹性或更大。

立场及行业柔柔:成长彰着分化,价值逐渐占优

建议:(一)减捏:“浸透率10%以下”仅靠流动性、心思驱动的AI端侧;(二)建议柔柔:有事迹孝敬或者潜在出事迹的结构性科技成长标的,包括:(1)浸透率10%~15%的成长;(2)AI基础设施建设,将受益于产业Capex及国内财政推广支捏。(三)建议柔柔:三大运营商、基建及损失等“增长型红利”钞票。(四)黄金股,受益于金价高潮趋势,有望迎来“戴维斯双击”;(五)翻新药,短看毛利率改善及IRR回升,中永恒营收亦有望迎来改善。

+

目次

一、前期说明纲目与商场聚焦

二、策略不雅点及投资建议金先生 偷拍

1 国内基本面设立边缘转弱,好意思国“滞胀”风险升温,商场“波动率”上升

2 商场“波动率”上升,要点柔柔:翻新药

3 立场及行业柔柔:成长彰着分化,价值逐渐占优

三、商场贯通回归

1 商场回归:国内宽基指数全面收跌,国外权力指数涨多跌少

2 商场估值:A股主要指数估值全面下调,国外权力指数估值多量收涨

3 商场性价比:主要指数性价比相对较高

四、下周经济数据及紧迫事件预测

五、风险指示

正文

一、前期说明纲目与商场聚焦

前期不雅点回归:2025年黄金股:底部布局,一飞冲天。“分子&分母”端共振走弱,保管商场“波动率”趋于上升的不雅点,中小盘成长立场将“切换”至大盘价值辞谢;洽商A股“商场底”已现+AI产业逻辑催化,预计部分科技成长依然具备结构性契机。要点柔柔黄金股,静待好意思国“硬着陆”,或将有望迎来“戴维斯双击”。

当下商场聚焦:1、若何看待开年经济数据贯通?2、若何解读好意思联储最新的3月FOMC?3、商场“波动率”上升,哪些钞票可以交接?4、翻新药板块的驱动逻辑有哪些?5、港股和A股的翻新药板块之间若何作念聘任?

二、策略不雅点及投资建议

2.1 国内基本面设立边缘转弱,好意思国“滞胀”风险升温,商场“波动率”上升

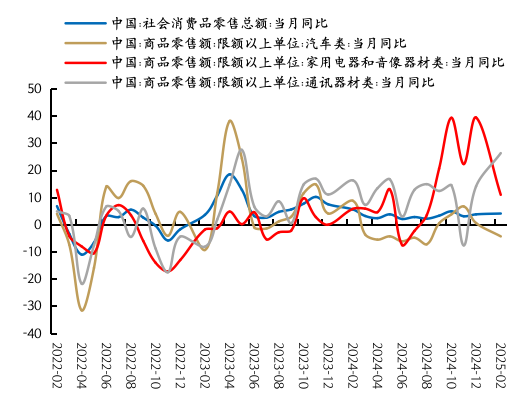

国内基本面设立边缘转弱,保管商场“波动率”上升的判断。开年经济数据看似“偏强”的背后,“供强需弱”的形态仍在延续,1-2月工业增多值同比+5.9%,作事业分娩指数+5.6%,均标明供给层面的数据偏强。不外,从需求侧来看,基本面设立如故濒临内天真能相对不及的问题:一则,依赖“计谋补贴”拉动的损失复苏捏续性濒临查验,1-2月社零同比增速从前值的+3.7%回升至+4.0%,但结构上来看,商品损失源流分化,受益于第一轮“以旧换新”补贴拉动的家电(+39.3%→+10.9%)、汽车(+0.5%→-4.4%)零卖源流转弱,补贴范围扩大后的电子类居品则增长亮眼,比如通信器材类(+14.0%→+26.2%)等;此外,作事损失实则也在边缘放缓,1-2月的作事零卖额累计同比从前值的+6.2%回落至+4.9%。因此,一朝后续计谋拉动作用消退后,住户内天真能的设立仍然是要津,这亦然咱们期待二季度源流,财政计谋能够在“钞票端”发力的原因之一。二则,1-2月出口同比从2024年的+5.9%放缓至+2.3%,畴昔出口一方面需要濒临“关税压力”的挑战,特朗普上任于今依然两次对华加征“10%关税”,4月平等关税的最终落地抑制也行将揭晓,另一方面倘若好意思国经济“零落风险”夸耀后,宇宙经济景气下滑也将组成外需层面的压力。三则,1-2月固定钞票投资增速+4.1%,较2024年的+3.2%彰着回暖,但相较于5%傍边的合座经济增速或偏低,畴昔出口承压或也可能拖累其中频年来捏续贯通存韧性的制造业分项。详细而言,开年经济数据一定过程上默示基本面设立边缘转弱,分子端预期边缘下修或导致商场波动率再次回升。

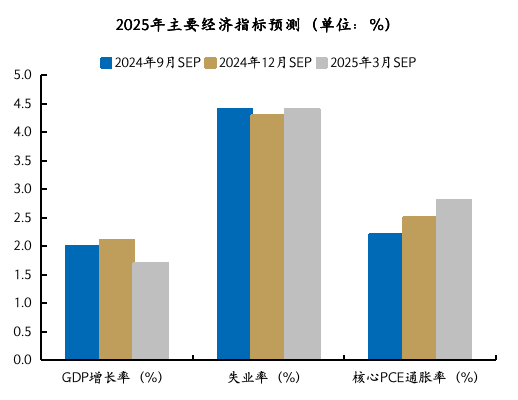

好意思国“滞胀”风险进一步证据,联储降息受限或加速“零落风险”夸耀。3月FOMC上,“经济远景不确定性”和“关税通胀”成为焦点,联储官员在最新的SEP中觉得增长风险权贵倾向于下行、逍遥率风险权贵倾向于上行,抒发了关于好意思国经济“滞胀”风险升温的担忧,点阵图一定过程上佐证了联储的降息摆脱度不竭受限,详见咱们的3月FOMC点评《好意思国降息受限或加速零落风险夸耀》。咱们倾向于觉得,当下好意思联储或出于对“胀”的担忧不得不暂停降息周期,这反而可能加速好意思国经济零落风险从“担忧”向“试验”的诊治,届时一朝证据“硬着陆”,好意思联储不竭鼓舞降息周期以致更大幅度的降息仍是基准情形,咱们捏续柔柔的逍遥率或仍是决定降息时机的核心看法,最新SEP中对2025年4.4%的预测提供了一个紧迫参考阈值。

回到当下的A股商场订价层面来看,在短期商场心思透支过大,而分子端存在边缘走弱的迹象,同期企业“盈利底”(基于M1和PPI的进取性来看,最快可能在2025Q3出现)也尚未到来之前,分子端关于股价的孝敬力度偏弱,以致短期在基本面边缘“转弱”阶段风险偏好亦可能再次回落,重迭流动性的边缘走弱均将对估值推广酿成制约。故,咱们不竭保管前期不雅点,商场“波动率”或再次回升,中小盘成长立场将“切换”至大盘价值辞谢;洽商A股“商场底”已现+AI产业逻辑催化,预计科技成长依然具备部分结构性契机。

图表1:商品损失分化默示损失复苏“捏续性”有待查验

起首:Wind,国金证券计划所

起首:Wind,国金证券计划所

图表2:国“滞胀”风险进一步升温

起首:Wind、FRB,国金证券计划所

起首:Wind、FRB,国金证券计划所

2.2 商场“波动率”上升,要点柔柔:翻新药

2.2.1 翻新药:短看毛利率设立,长看营收改善

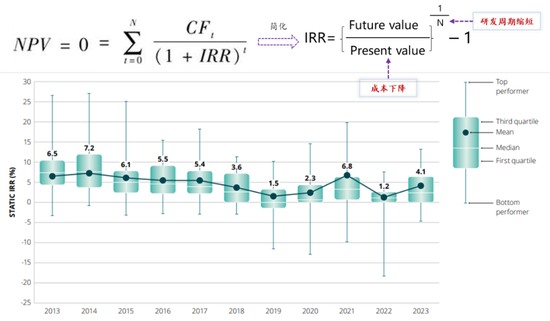

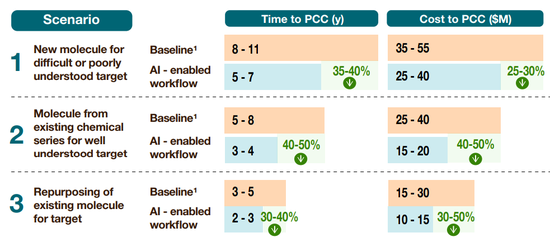

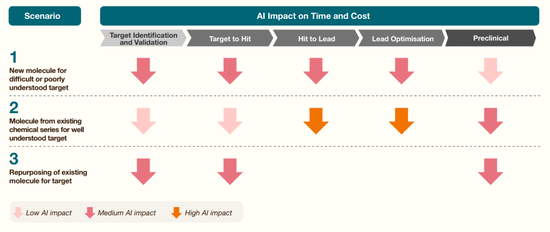

(1)AI赋能之下,翻新药企业IRR中期存在改善逻辑。开年以来DeepSeek的爆发带动“AI+”商场心思高潮,AI关于翻新药企业的赋能当然也成为商场柔柔的标的之一。尤其是跟着龙头企业如恒瑞医药、复星医药等文书接入DeepSeek平台,用于企业运营科罚、研发假想等,或将有助于企业实现提质增效。内容上,把柄相关相干机构的计划[ BCG,《Unlocking the potential of AI in Drug Discovery》。],在三种不同的景色下,模子均标明AI可以匡助企业谴责从药物发现至临床前的研发时期,并大幅谴责研发成本。举例,在景色1(New molecule for difficult or poorly understood target)当中,AI可以匡助企业将研发周期由蓝本的8-11年谴责至5-7年,并使其成本下降幅度达25%-30%。对应至以IRR(里面收益率)所预计的医药企业答复率层面,在企业全生命周期现款流保管不变的情况下,研发周期谴责(图表3简化版块公式中的“N”下降)、成本下降(启动投资减少)以及效能的擢升等,均将从中期维度提振企业的IRR水平,翻新药企业或将有望迎来新的成长逻辑。

图表3:AI关于翻新药企业的赋能之下,研发周期谴责、成本下降等有望提振IRR

起首:Deloitte、国金证券计划所;注:图中的IRR数据为德勤针对研发开销排行前20的生物制药企业的相关数据测算得出,以评估各家企业处于临床晚期阶段研发管线的答复率。

图表4:AI或将匡助医药企业谴责研发周期(30%-50%)和谴责研发成本(30%-50%)

起首:BCG、国金证券计划所

起首:BCG、国金证券计划所

图表4:AI关于医药研发各方法研发周期和成本的影响过程

起首:BCG、国金证券计划所

起首:BCG、国金证券计划所

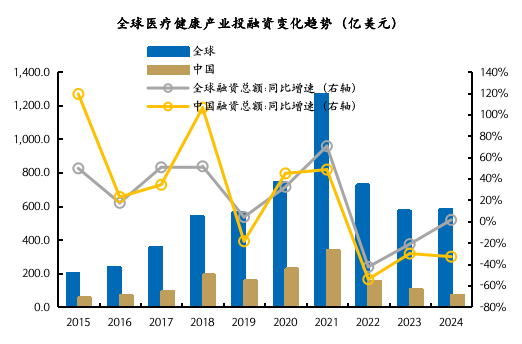

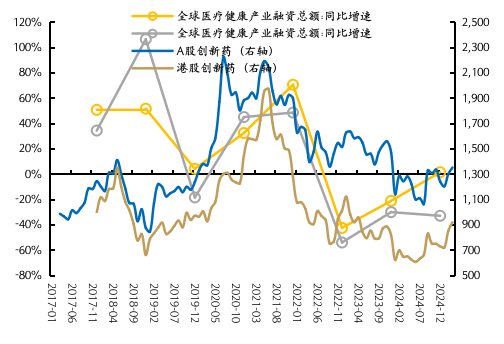

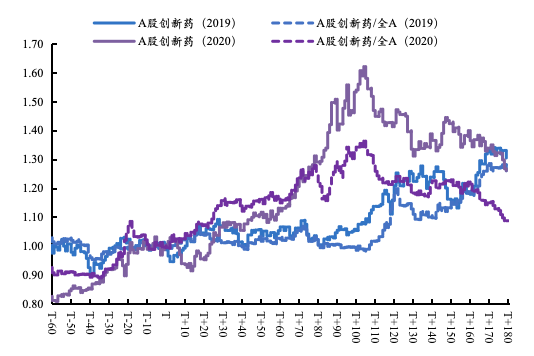

(2)宇宙医药产业投融资行径回暖,亦成心翻新药企融资现款流改善,从而提振估值。2024年全年,宇宙医疗健康产业的融资总数为582亿好意思元傍边,同比+1.39%,资格了2022、23两年链接大幅度的萎缩后(2021/2022/2023的融资总数辩别为1270亿/729亿/574亿好意思元),同比增速企稳转正记号着投融资行径的边缘回暖信号。翻新药企业由于自己业务固有的高研发成本、漫长的开采周期以及极高的失败风险等特征,对外部融资行径贯通出高度的依赖性,融资可得性和融资要求径直影响着行业的翻新速率和范围。聚首股价贯通来看,在行业投融资周期的彰着上行阶段,翻新药板块在本钱商场上的贯通经常齐较为出色,比如参考上一轮2019-2021年的上行阶段,况且股价贯通对投融资行径的回暖来去回具备一定的进取性。

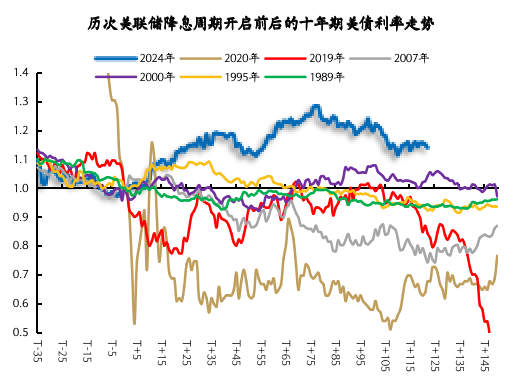

2025年好意思债利率核心下移,或进一步利好翻新药企融资行径回暖趋势延续。洽商到前述翻新药企对外部融资的高度依赖性,同期好意思元计价的融资商场在宇宙范围内规模开阔,因此好意思债利率通过影响翻新药企的融资成本等要求,与板块估值经常呈一定的负相关性。教育上来看,历次好意思联储降息周期开启后,好意思债利率趋于回落,不管是A股如故港股的翻新药行业均存在高潮契机且具备逾额收益。当下,咱们正处于好意思联储自2024年9月开启的新一轮降息周期中,2025年好意思债利率核心下移的驱动因素或主要来自以下两点:

①好意思国经济从当今的“滞胀”风险升温到最终走向“硬着陆”依旧是咱们的基准判断,这意味着尽管当下好意思联储或出于对“胀”的担忧,降息摆脱度受限,但后续在“零落风险”证据后,将势必再行鼓舞降息周期,以致遴选更大幅度的宽松。历次好意思联储降息周期开启后,十年期好意思债利率核心均趋于下移,经济恶化速率越快、过程越大,利率下行幅度或也更大。相较于1990s以来的6轮降息周期(不含本轮),本轮初度降息后的好意思债利率核心权贵偏高,一方面是对好意思国增长韧性的订价,但另一方面或也标明,零落风险夸耀后的核心下修较为确定。

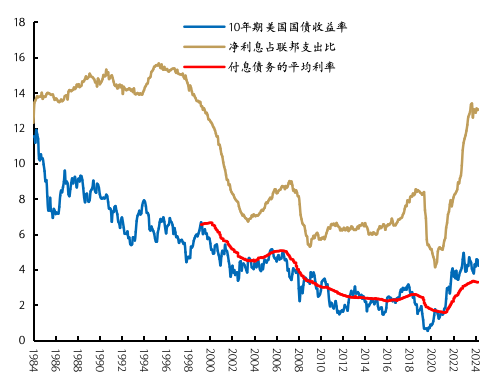

②十年期好意思债利率受到特朗普和好意思国财长贝森特的高度柔柔,此前的媒体采访中,新财长贝森私有过径直表态:“特朗普总统和我齐专注于10年期好意思债,他并莫得施压好意思联储降息。”洽商到贝森特“3-3-3”计谋看法中包括到2028年将联邦预算赤字降到3%的看法,及当下接近历史高位的联邦政府利息开销占比,通过压低好意思债利率以收缩债务付息压力,进而一定过程上起到财政整顿的效能,或是特朗普的潜在计谋旅途之一。数据上看,联邦政府的利息开销占比、付息债务的平均利率均与十年期好意思债利率走势高度挂钩。此外,更低的“财政赤字”看法也能够通过压降期限溢价来推动好意思债利率核心下行。

图表6:宇宙医疗产业投融资行径的“回暖”信号出现

起首:动脉智库,国金证券计划所

起首:动脉智库,国金证券计划所

图表7:融资行径回暖也成心于翻新药板块的股价贯通

起首:动脉智库,国金证券计划所

起首:动脉智库,国金证券计划所

图表8:历次降息周期开启,翻新药均有可以逾额收益

起首:Wind、Bloomberg,国金证券计划所

起首:Wind、Bloomberg,国金证券计划所

图表9:翻新药板块估值与十年好意思债利率呈负相关

起首:Wind、Bloomberg,国金证券计划所

起首:Wind、Bloomberg,国金证券计划所

图表10:若降息周期不竭,好意思债利率核心大略率下移

起首:Wind、Bloomberg,国金证券计划所

起首:Wind、Bloomberg,国金证券计划所

图表11:压降好意思债利率也能够收缩政府偿债压力

起首:Wind、Bloomberg,国金证券计划所

起首:Wind、Bloomberg,国金证券计划所

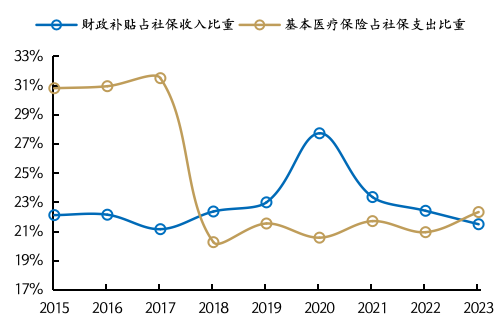

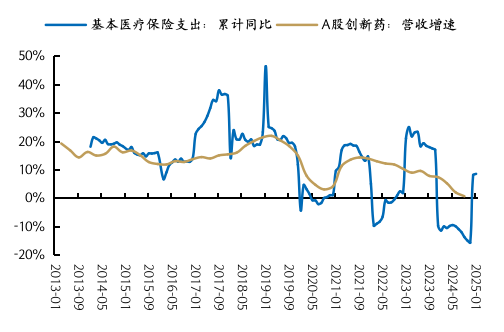

(3)静待财政发力,翻新药企业存在毛利率设立空间。自2024年7月发布《全链条支捏翻新药发展实践决议》之后,2025年1月国度医保局新闻发布会上说起丙类目次(主要聚焦翻新过程很高、临床价值巨大、患者获益权贵)谋略于本年年内发布初版;两会政府说明中说起“制定翻新药目次,支捏翻新药和医疗器械发展”,计谋复旧有望从中期维度带动行业加速发展的同期,亦然板块估值和心思设立的紧迫催化。此外,洽商到二季度源流“财政推广”大略率成为商场柔柔焦点,社保注资或是潜在的财政发力旅途之一。数据上看,2023年社保基金收入中来自财政补贴部分的占比约为21.5%,社保基金开销中基本医疗保障开销(不包括个东说念主部分)占比22.3%。倘若“社保注资”能够收缩医保支付压力,带动基本医疗保障开销增速捏续回暖,翻新药板块的营收增速(依然链接12个季度下滑)将有望迎来进取拐点,毛利率亦有望设立。

图表12:“社保注资”或是“财政推广”的旅途之一

起首:Wind、Bloomberg,国金证券计划所

起首:Wind、Bloomberg,国金证券计划所

图表13:医保开销增速回暖有望带动板块营收改善

起首:Wind、Bloomberg,国金证券计划所

起首:Wind、Bloomberg,国金证券计划所

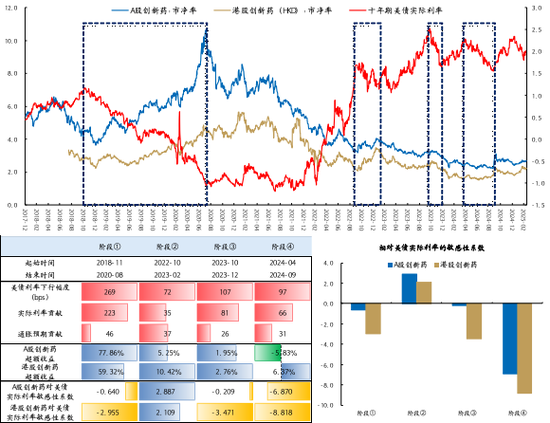

2.2.2 港股翻新药的“估值推广弹性、空间”或强于A股

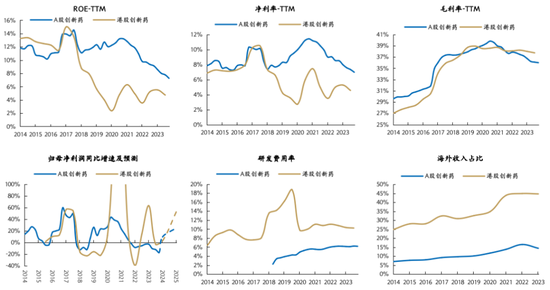

港股翻新药行业的“含新量”更高,盈利增长期景更具上风。从全齐水平上来看,港股翻新药行业的合座ROE水平(身分股合座法贪图)低于A股,作念进一步拆分后发现,港股翻新药行业的合座毛利率水平高于A股,ROE的过期主因“研发用度率”权贵高于A股(2024H1港股10.2% vs A股6.2%),进而导致净利率因子成为主要拖累。不外,洽商到翻新药行业的新药研发等核心业务依赖于高额的研发成本和研发参加的捏续增长,行业合座更高的“研发用度率”或一定过程上反馈了港股翻新药企更强的潜在竞争上风;同期,在国内各类控费计谋的压制下,越来越多的国内翻新药企聘任出海,这通盘径既是通过进入支付智商更强的商场怒放新的增漫空间,同期亦然企业居品国际竞争力的体现,从“国外业务收入占比”表征的出海智商上来看,港股不异权贵更高(2023年港股44.6% vs A股14.4%)。详细以上两点,港股翻新药行业的“含新量”较A股或更高一些。另一方面,盈利层面,港股翻新药也具备比拟上风,板块的合座净利润增速自2023H1以来捏续进取于A股,同期聚首盈利远景预测来看,这一比拟上风也将有望延续。

图表14:港股翻新药行业的“含新量”更高,盈利增长期景更具上风

起首:Wind、Bloomberg,国金证券计划所(注:左下角图片中的虚线代表预测值,通盘“财务数据”均遴选板块身分股汇总贪图)

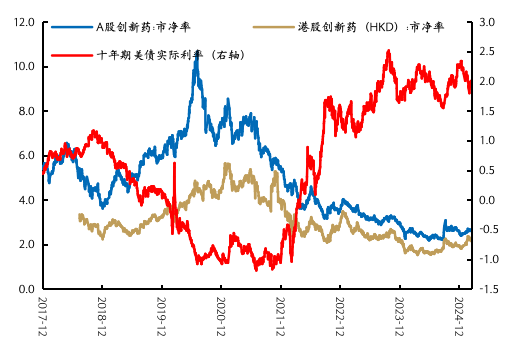

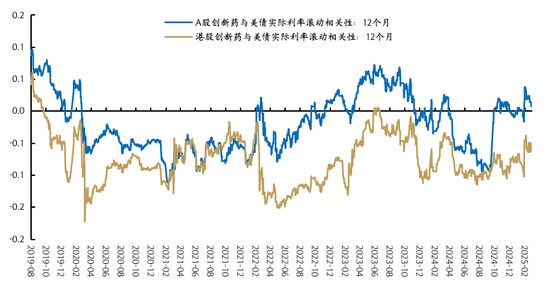

港股翻新药行业对好意思债利率愈加明锐,更受益于国外流动性宽松。一方面,拉长时期维度来看,港股翻新药行业的估值水平与十年期好意思债内容利率的负相关性较A股愈加彰着;另一方面,咱们测算了自2018年以来好意思债利率呈现趋势性下行的几个阶段中,港股和A股翻新药行业估值水平关于好意思债内容利率下行的明锐性系数,不异佐证了港股翻新药行业愈加受益于好意思债内容利率下行带来的国外流动性的宽松。逻辑上来说,算作离岸商场的港股,也自然愈加受益于国外投资者关于中国钞票成立的“回补”。

图表15:港股翻新药行业的估值水平与十年期好意思债内容利率的负相关性较A股愈加彰着

起首:Wind、Bloomberg,国金证券计划所

起首:Wind、Bloomberg,国金证券计划所

图表16:在好意思债利率趋势性下行阶段,港股翻新药行业的弹性也更大

起首:Wind、Bloomberg,国金证券计划所

起首:Wind、Bloomberg,国金证券计划所

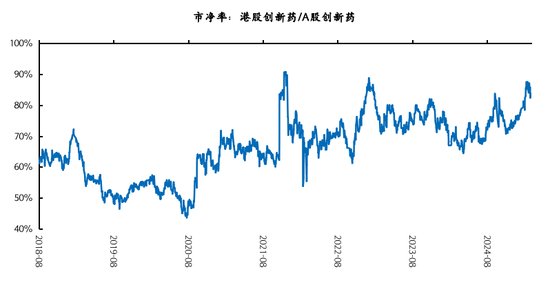

估值层面,港股翻新药行业也更具“性价比”上风。从两地翻新药行业指数的估值比价来看(登第波动性相对小的“市净率”看法),港股翻新药捏续低于A股,资格了频年来的设立后,最新估值不详是A股的80%傍边。洽商到行业指数中身分股的各别,咱们登第两个指数中共有的、且在AH两地均上市的身分股进行了测算,不管市盈率如故市销率视角下,不管使用浅薄算术平均如故市值加权平均,港股翻新药企的估值不详是A股的50%傍边。聚首前文中关系基本面和分母端明锐性两个角度的筹办,港股翻新药企的“含新量”更高,盈利远景更为占优,同期对国外好意思债利率的下行又更为明锐,那么估值层面的“性价比”上风或也意味着潜在的估值弹性或更大。

图表17:估值层面,港股翻新药行业也更具“性价比”上风

起首:Wind、Bloomberg,国金证券计划所

起首:Wind、Bloomberg,国金证券计划所

2.3 立场及行业柔柔:成长彰着分化,价值逐渐占优

建议:(一)减捏:“浸透率10%以下”仅靠流动性、心思驱动的AI端侧;(二)增配:有事迹孝敬或者潜在出事迹的结构性科技成长标的,包括:(1)光芯片、智能座舱、GPU及新式夸耀时刻等;(2)AI基础设施建设,将受益于产业Capex及国内财政推广支捏。(三)超配:三大运营商、基建及损失等“增长型红利”钞票。(四)黄金股,受益于金价高潮趋势,有望迎来“戴维斯双击”;(五)翻新药,短看毛利率改善及IRR回升,中永恒营收亦有望迎来改善。

三、商场贯通回归

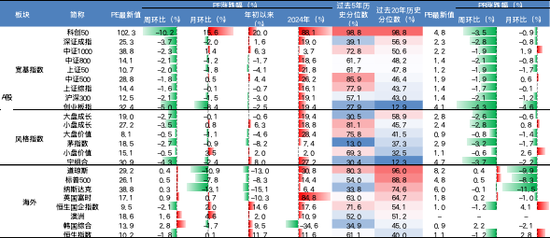

3.1 商场回归:国内宽基指数全面收跌,国外权力指数涨多跌少

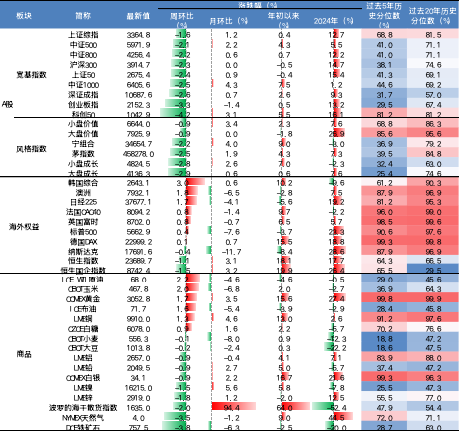

A股方面,本周(3.17-3.21)宽基指数全面收跌,科创50(-4.2%)、创业板指(-3.3%)领跌;一级行业多量收跌,贪图机(-5.3%)、传媒(-5.0%)、电子(-4.1%)领跌。主要宽基指数中,科创50(-4.2%)、创业板指(-3.3%)、深证成指(-2.6%)、中证1000(-2.5%)跌幅居前。主要立场指数全面收跌,大盘成长(-2.9%)、小盘成长(-2.8%)和茅指数(-2.5%)。本周商场震动调整,商场心思有所降温,原因在于:①中国东说念主民银行保管3月LPR不变;②行业层面,部分高位板块因短期估值压力及计谋预期变化出现资金流出,前期涨幅较大的成长板块碰到资金赚钱了结;③国际场地漂泊,好意思国对华关税计谋及欧洲反制措施,加重商场对宇宙买卖行径收缩的担忧。

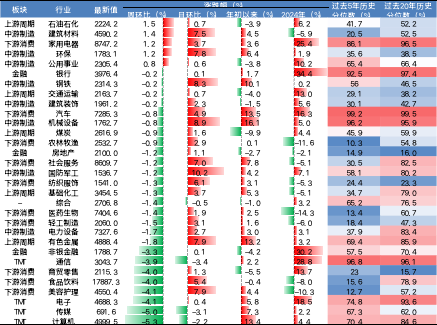

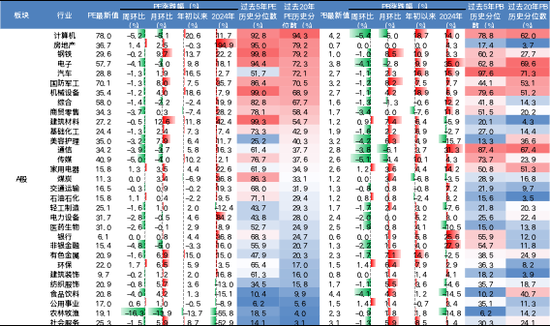

行业方面,本周(3.17-3.21)一级行业多量收跌,贪图机(-5.3%)、传媒(-5.0%)领跌,石油石化(+1.5%)、建筑材料(+1.4%)领涨。领涨行业原因:(1)石油石化:OPEC+文书俄罗斯、伊拉克等七国将延迟赔偿性减产至2026年6月,此外上海市发布《海洋产业发展贪图》,商场预期深海油气勘测开采将加速,带动石油板块企业订单增长和事迹改善;(2)建筑材料:《提振损失专项行动决议》提议捏续推动房地产商场止跌回稳、应时谴责住房公积金贷款利率等繁密举措,科技股赚钱盘收尾后,资金转向高股息、低估值的建材龙头股推动板块估值设立。领跌行业原因:(1)贪图机:贪图机在岁首因AI等主题捏续高潮,积蓄了较高的估值溢价,跟着商场风险偏好降温,资金聘任收尾收益,导致板块回调;(2)传媒:《提振损失专项行动决议》明确支捏游戏、电竞及繁衍品损失,但场所信托尚未出台,短期难以改换为事迹增量。此外晴朗传媒周跌7.05%,主力资金系数净流出12.74亿元,体现出过度依赖爆款作品的结构性风险。

国外权力商场方面,本周(3.17-3.21)宇宙主要经济体权力指数涨多跌少,韩国详细(+3.0%)、澳洲(+1.8%)领涨;恒生国企指数(-1.5%)、恒生指数(-1.1%)领跌。

大量商品方面,本周(3.17-3.21)大量商品价钱多量下降,ICE WTI原油(+2.2%)、CBOT玉米(+2.0%)领涨,DCE铁矿石(-3.8%)、NYMEX自然气(-3.5%)则跌幅居前。领涨大量商品的主要原因:(1)ICE WTI原油:好意思国对伊朗实践新制裁,本次制裁实体触及中国场所真金不怕火油厂等,重迭中东破损再起,中东原油供应链扰动加重。此外,OPEC+要求俄罗斯等七国减产以均衡商场,谋略捏续至2026年6月,进一步收紧供应预期;(2)CBOT玉米:好意思国出口销售数据强盛,此外土耳其将以谴责关税的模样为100万吨玉米入口披发配额。领跌大量商品的主要原因:(1)DCE铁矿石:多国调整钢铁居品入口计谋,其中印度商务部已提议对多种钢铁居品征收12%的临时“保障性”关税,韩国将遴选措施驻扎覆盖该国对入口钢铁居品征收的反推销税的行动,欧盟将收紧钢铁入口配额从4月1日起将入口量再减少15%;(2)NYMEX自然气:3月中下旬频繁为北好意思供暖季尾声,气温回升导致住户采暖需求系统性下降。

图表18:本周(3.17-3.21)国内宽基指数全面收跌,国外权力指数涨多跌少

起首:Wind、国金证券计划所

起首:Wind、国金证券计划所

图表19:本周(3.17-3.21)一级行业多量下降,石油石化领涨、贪图机领跌

起首:Wind、国金证券计划所

起首:Wind、国金证券计划所

3.2 商场估值:A股主要指数估值全面下调,国外权力指数估值多量收涨

A股方面,本周(3.17-3.21)A股主要宽基指数估值全面下调,科创50(-10.2%)、创业板指(-5.0%)、深证成指(-3.7%)估值领跌。从曩昔20年PE-TTM历史分位数来看,创业板指处于较低历史分位数水平。立场指数中,宁组合(-4.3%)、小盘成长(-3.5%)估值跌幅居前。国外方面,本周国外商场主要指数估值多量收涨,韩国详细(+2.8%)、澳洲(+1.6%)估值涨幅居前,恒生国企指数(-2.1%)、恒生指数(-1.8%)估值下调;说念琼斯、标普500估值处于曩昔20年较高历史分位数水平。

行业方面,本周(3.17-3.21)各行业估值多量下降。从PE来看,环保(+1.7%)和房地产(+1.4%)行业估值领涨,而农林牧渔(-16.3%)、贪图机(-5.2%)和传媒(-5.0%)行业的估值领跌。

图表20:本周(3.17-3.21)A股主要指数估值全面下调,国外权力指数估值涨跌不一

起首:Wind、国金证券计划所

起首:Wind、国金证券计划所

图表21:本周(3.17-3.21)A股各行业估值多量下降,农林牧渔和贪图机领跌

起首:Wind、国金证券计划所

起首:Wind、国金证券计划所

3.3 商场性价比:主要指数性价比相对较高

指数方面,本周(3.17-3.21)主要宽基指数的ERP呈上行趋势,按照五年滚动来看,万得全A、上证指数、沪深300、创业板指均高于“滚动均值”,创业板指高于“1倍轨范差上限”。股债收益差多量下行,按照五年滚动来看,万得全A、上证指数、沪深300、创业板指均触及“2倍轨范差下限”。

立场方面,本周(3.17-3.21)主要立场指数的ERP多量呈上行趋势。按照五年滚动来看,金融立场指数低于“滚动均值”,周期、损失、成长立场指数均高于“滚动均值”,其中损失高于“1倍轨范差上限”。股债收益差多量下行,按照五年滚动来看,金融、损失立场指数低于“2倍轨范差下限”,成长、周期立场指数低于“1倍轨范差下限”。

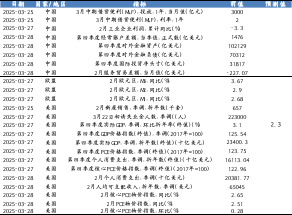

四、下周经济数据及紧迫事件预测

图表40:下周宇宙主要国度核心经济数据一览

起首:Wind、国金证券计划所

起首:Wind、国金证券计划所

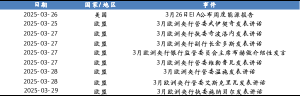

图表41:下周宇宙主要国度紧迫财经事件一览

起首:Wind、国金证券计划所

起首:Wind、国金证券计划所

五、风险指示

(1)好意思国经济“硬着陆”加速证据,超出商场预期,将导致国内出口增速彰着放缓,国内钞票端加速下行;从而再次影响住户、企业钞票欠债表恶化,制肘商场贯通;

(2)国内出口放缓超预期,背后是宇宙经济景气下行,或导致国内通缩风险捏续扩大。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:王若云 金先生 偷拍